22.30.46")

Si algo entendimos rápidamente en INResearch cuando, allá por el 15 de Marzo, comenzaron a tomarse las primeras medidas relacionadas con la pandemia

-suspensión de las clases y, unos días después, la firma del decreto que daba inicio al Aislamiento Social Preventivo y Obligatorio- fué que se avecinaban tiempos de muchos cambios y adaptaciones que iban a conducir a incertidumbres constantes. Y por lo tanto iba a ser necesario investigar, medir la temperatura social, evaluar opiniones y a partir de allí analizar y detectar insights que permitan traer la mayor cantidad de certezas posible pensando, sobre todo, en lo que nos ocupa: el consumo.

Pero también que esto debía ser constante, que no bastaba sólo deternos en un momento y con esa foto construir escenarios sostenibles en el tiempo. No era posible saber cuánto iba a durar la crisis del Covid en Argentina, pero sí lo era suponer que los humores y estados de ánimo sociales iban a cambiar muchas veces a lo largo del tiempo y en relación a cómo podían llegar a interactuar los dos temores que ya en ese momento se habían instalado: el miedo al contagio y el miedo al daño en las economías personales.

Superados ya 120 días de iniciadas las distintas etapas y estrategias impuestas y/o autoimpuestas de aislamiento y con cuatro mediciones del INResearch Mood Report, nuestra investigación de mercados nacional en la que monitoreamos el humor social en Argentina y los hábitos de compra y vínculos con canales, categorías y marcas nos dieron la razón.Un proceso cambiante mes a mes en el cual posturas, aspiraciones y realidades son muy diferentes hoy a las que podían observarse hace no más de dos meses atrás.

Estados de ánimo que dan cuenta de un proceso largo y acumulativo que encierra cansancios y hastíos cada vez más generalizados. Y la antesala a una posible apertura total, que no tiene fecha concreta pero que se empieza a ver en algún lugar del horizonte, comienza a visibilizar una realidad compleja en donde la variable económica va a dominar claramente lo que podamos esperar en términos de consumo.

Y este último punto para todos los que ocupamos algún lugar en el conjunto de actores relacionados con el retail, las marcas, categorías y el consumo en general, ya sea como parte de la oferta o como analistas y consultores, es clave: el proceso también permite empezar a comprender que las posturas de la demanda se relacionan más con un “no poder” -el bolsillo manda- que por un “no desear”. Y que el “no desear” se vive más como una postura frente a una incertidumbre económica más que como una decisión concreta de abandonar un hábito de consumo. Postura que explica el presente, pero también el futuro imaginado post pandemia.

El humor social en su peor momento

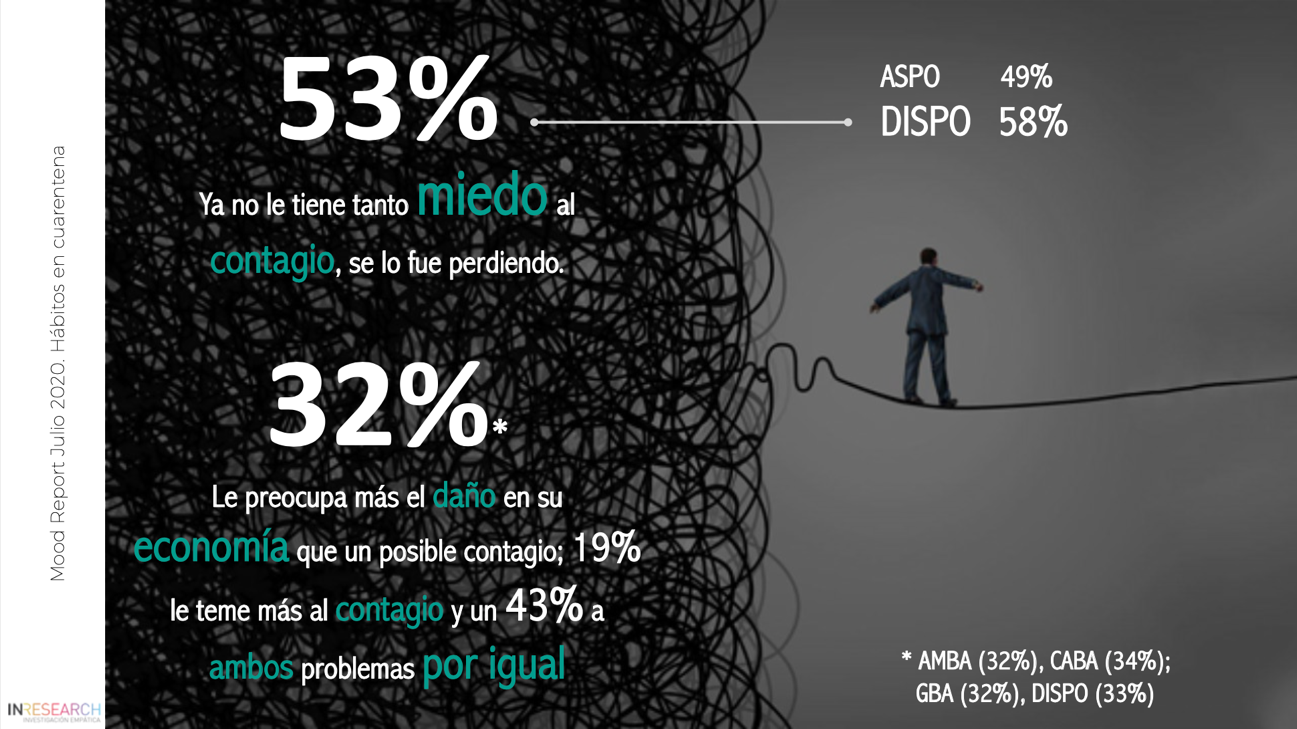

En Junio hablábamos de dos Argentinas respecto al estado de ánimo: la del Distanciamiento Social Preventivo Obligatorio (DISPO), de mejor humor, volviendo a retomar algo más parecido a una vida normal y habitual previa porque se le permitía; y la del Aislamiento Social Preventivo Obligatorio (ASPO) en la otra vereda, con indicadores decreciendo y un clima más áspero.

La Argentina que comenzaba a retomar, la del interior del país vs la Argentina del confinamiento y la más afectada por los contagios, focalizada a partir de un viejo-nuevo eje urbano: el AMBA.

Un mes después esa realidad parece vieja. Ya no se trató en Julio sólo del impacto que lo peor del confinamiento -visible aún en AMBA que continúa en Distanciamiento Social Preventivo Obligatorio (DISPO), aunque relajado- tiene sobre el estado de ánimo, sino de otro efecto que se hace cada vez más visible y que proyecta lo que deberíamos esperar en adelante: el “afuera”, poder salir y tener la posibilidad de volver a realizar actividades antes limitadas, muestra la realidad, la verdadera… y se ve muy dura.

El efecto “alegría” que se observó en Junio en las zonas ASPO se diluye en Julio en la medida que contrasta con la realidad económica y las expectativas.

Imágenes asociadas al día después de las aperturas de los comercios en las distintas regiones del país, extendido ya a semanas y en algún caso meses, difieren a las que vimos repetidas veces del mismo proceso en Europa. Salvo casos puntuales, no se vieron avalanchas de personas esperando la apertura de grandes tiendas o malls o abarrotando zonas de bares o restaurants, al menos, en la vía pública.

Es aquí donde la palabra “poder” adquiere dos significados: el de potestad para realizar la actividad, y el de capacidad para concretarla. Y capacidad en este caso es ni más ni menos que bolsillo. En Julio el velo que significaba el confinamiento como tapadera de la realidad se corrió en buena parte del país y dejó al descubierto la tensión concreta, real entre el deseo de querer retomar la normalidad y la capacidad de poder hacerlo para una gran parte, la mayoritaria de la sociedad. Y comienza a alimentar negativamente la otra cuestión central que impacta sobre el consumo: las expectativas.

Y qué pasa con el miedo? Se le está perdiendo el temor al contagio al mismo tiempo que está creciendo en relación al daño que en las economías personales se genera a partir de la pandemia y las medidas de gobierno. En otras palabras, el miedo al daño económico está superando al miedo al contagio.

Las expectativas también se alimentan de esto. Y la nueva tensión entre una Argentina DISPO que quiera lejos de sus barrios a la otra Argentina, la ASPO, también.

Aceleración y desaceleración, el tono del consumo actual y proyectado.

En nuestras sociedades occidentales el comportamiento humano se expresa en buena parte a partir de los hábitos de consumo. Es a partir de allí que humor social y consumo se interrelacionan y retroalimentan y mucho más cuando esos consumos tienen más que ver con el deseo y el entretenimiento que con atender necesidades básicas.

La pandemia y las medidas de aislamiento trazaron una línea clara entre lo que se podía hacer y visitar y lo que no, circunstancia que dió lugar y aceleró fuertemente la digitalización de nuestras vidas. Vida digital que penetró en todos los segmentos, sobre todo en aquellos no nativos digitales: los más de 40 años, sobre todo los Gen X.

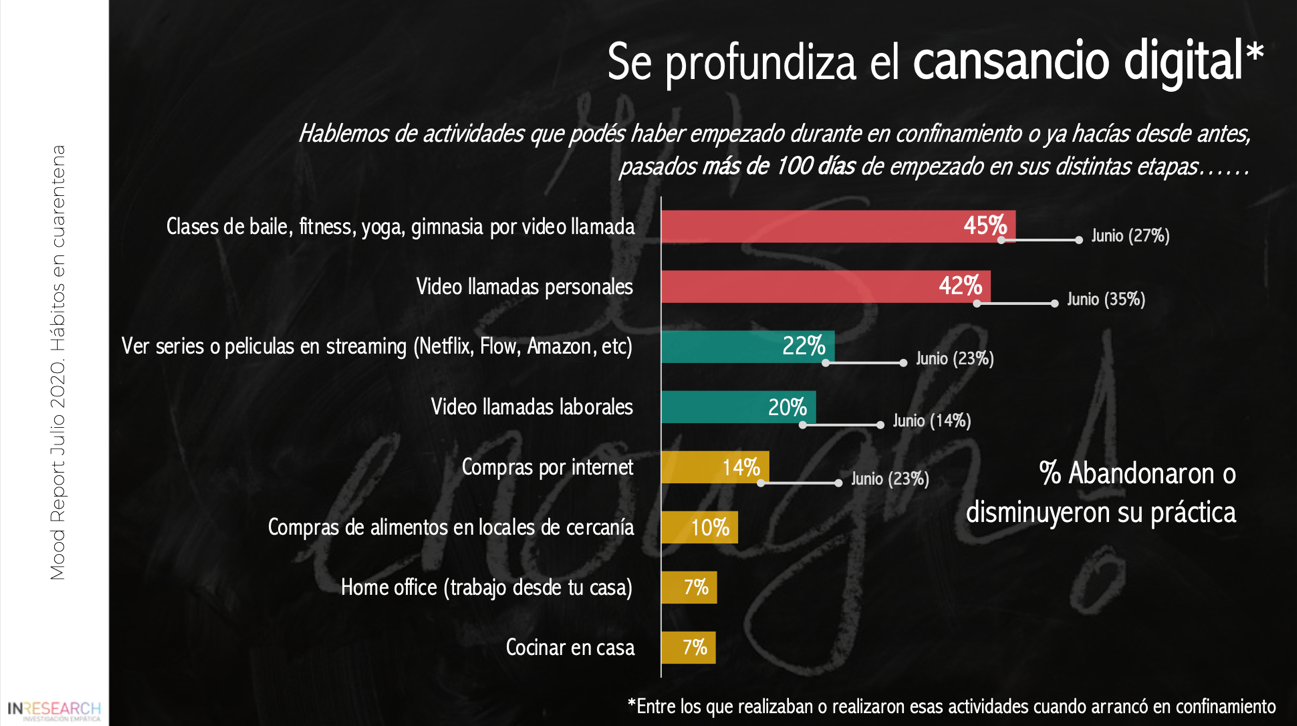

En Julio, a la aceleración de la vida digital se le contrapone en forma cada vez más visible un cansancio notorio con ella. Si en Junio habíamos hablado de un síndrome de abstinencia analógico en esta medición no sólo se sostiene sino se profundiza. En todas las actividades? No. Se establece una diferencia clara en aquellas actividades que venían mostrando una transformación y crecimiento -quizás a tasas más normales- antes de la pandemia y las que surgieron como salvataje o estrategia de crisis durante la pandemia.

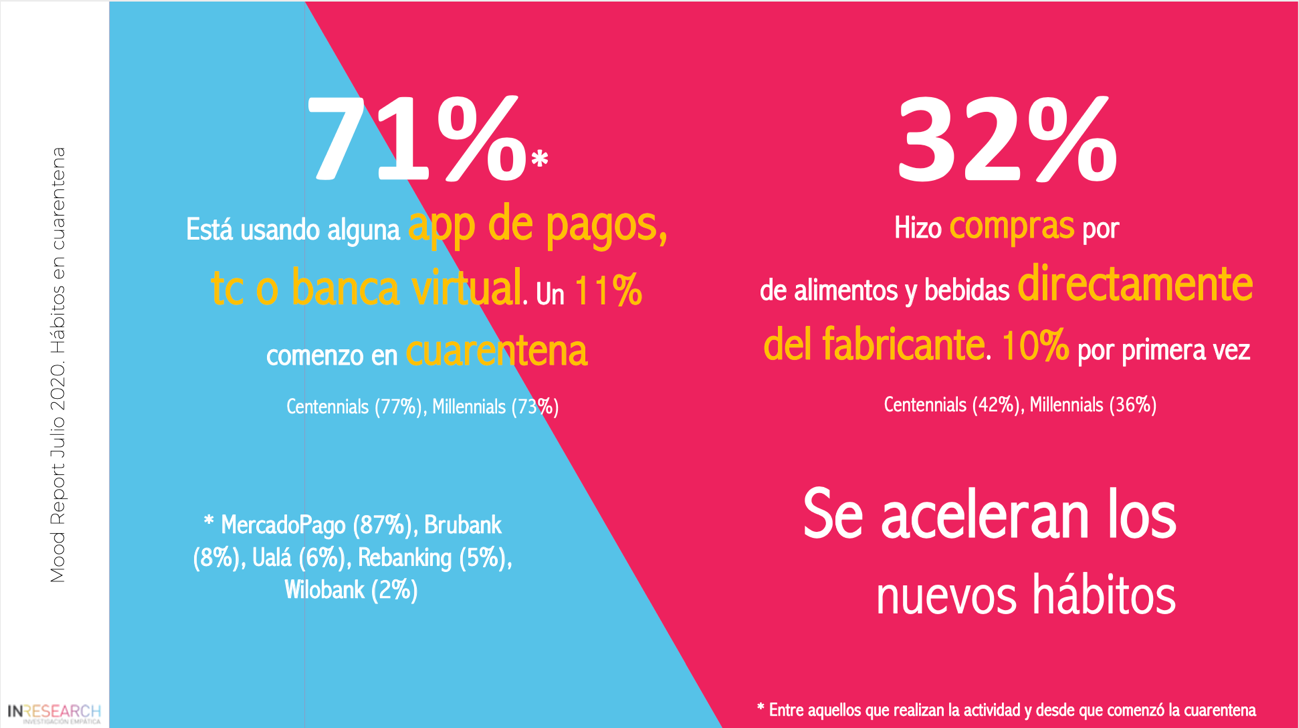

El e commerce no se abandona y convive con la compra física que ya es posible. Estabilización de una convivencia que no hay dudas perdurará. Cuándo utilizar un canal u otro dependerá de la experiencia que se quiera vivir para esa compra o consumo.

Las Fintech, asociadas a nuevos valores de época y la modernidad global, también aceleran, reciben un fuerte impulso y amplían sus argumentos en línea con las limitaciones de atención en bancos y la necesidad de evitar contacto con medios de pago físicos, dos aspectos que trajo aparejada la pandemia.

En otro extremo, asociado más a lo básico, las compras en origen se convierten en una de las estrategias más novedosas para acceder a mejores precios y también aceleran, aunque en este caso se relacionan con comportamientos más identificado con otras épocas, pasadas.

Finalmente, el freno: crecen las segundas y terceras marcas y se restringen compras y consumos “no-necesarios-aunque-deseados”. La desaceleración es la otra cara, la no querida, del consumo actual y próximo, y marcará el tono de lo que debemos esperar en el corto y, al menos, mediano plazo.

Segmentos sociales mayoritarios obligados a retraerse y priorizar consumos, bajar frecuencias y buscar alternativas más accesibles para no resignar categorías, pero sin que ello signifique abandonar lo aspiracional. En otras palabras, lo que se pierda pasará a ocupar el casillero de lo que se deseará recuperar. Y esto valdrá tanto para alimentos como para moda, ocio y entretenimiento.

Por ello en el “mientras tanto” las marcas que quieran seguir vigentes y valoradas, ya sea de productos, servicios o retailers deberán enfocarse en estar o en seguir estando muy cerca de la demanda (sí, la omnicanalidad también es parte de esta tarea), en ser empáticas y no sólo intentar parecerlo a partir de comunicaciones de coyuntura; y deberán hacerse cargo del momento y asumir una obligación con la comunidad. En definitiva, las marcas son las nuevas instituciones justamente porque cuentan con mayor credibilidad que las instituciones propiamente dichas. Estos tiempos que nos tocan vivir las ponen a prueba y en escrutinio constante. Dependerá de ellas sostener la credibilidad y la coherencia, tarea nada fácil pero no por ello necesaria.

Comentarios recientes